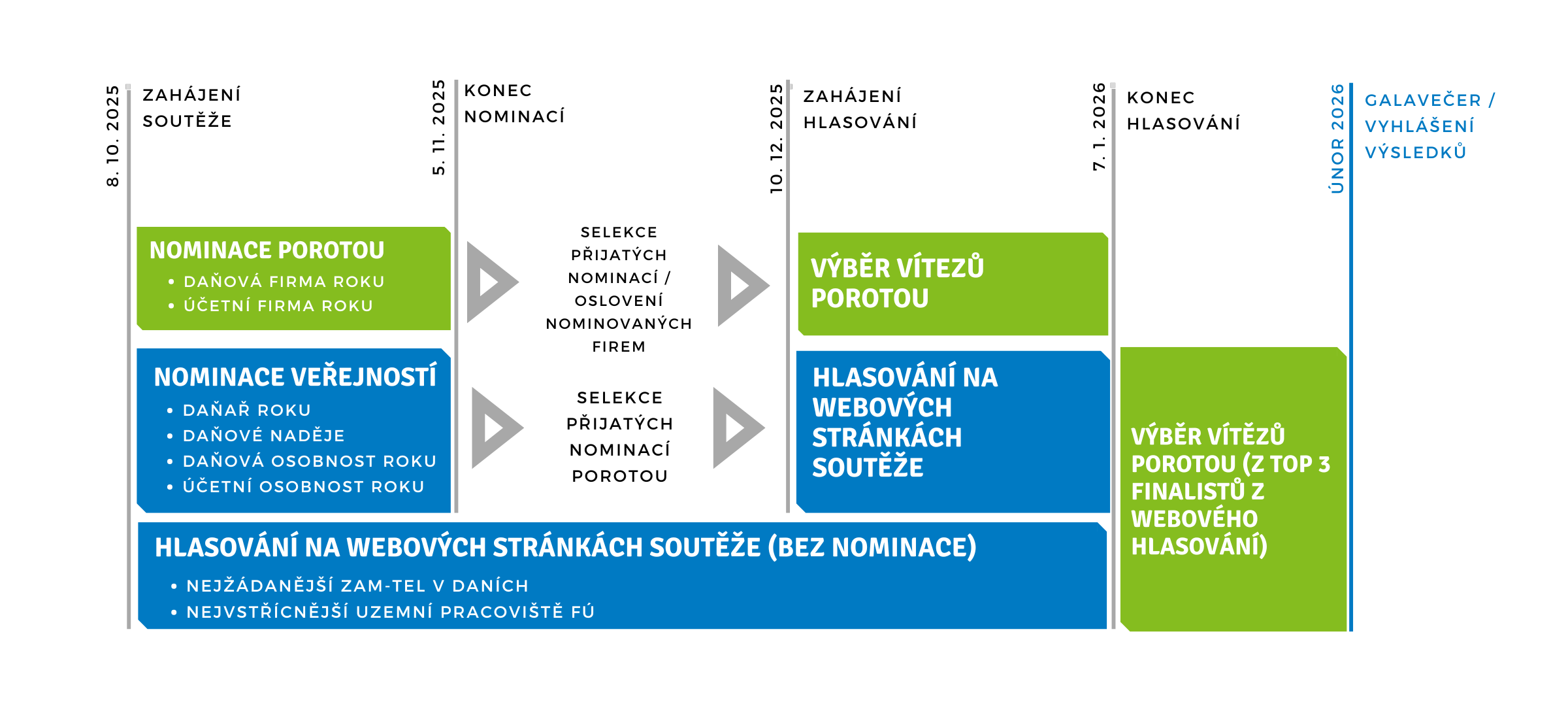

1. KATEGORIE S VEŘEJNÝM HLASOVÁNÍM

Široká veřejnost nominuje nebo hlasuje prostřednictvím stránky https://soutez.dauc.cz v těchto kategoriích:

Nejžádanější zaměstnavatel v daních 2025

Popis: Daňová firma, kde byste chtěli nejraději pracovat (nebo už pro ni pracujete).

Pravidla: Veřejnost hlasuje přímo uvedením konkrétní firmy v sekci Hlasování. Veřejnost může hlasovat od 8. října 2025 do 7. ledna 2026 včetně. Hodnotícím kritériem je získaný počet hlasů.

Nejvstřícnější pracoviště finančního úřadu 2025

Popis: Nejvstřícnější pracoviště finančního úřadu, co se týká přístupu k poplatníkům. Na základě hlasování vybereme nejvstřícnější pracoviště finančního úřadu.

Pravidla: Veřejnost hlasuje označením konkrétního územního pracoviště finančního úřadu ze zadaných územních pracovišť finančních úřadů, a to v sekci Hlasování. Veřejnost může hlasovat od 8. října 2025 do 7. ledna 2026 včetně. Hodnotícím kritériem je získaný počet hlasů.

Daňař roku 2025

Popis: Největší specialisté z daňového oboru, kteří vynikají nad ostatními. Vyhlašuje se vždy Daňař roku z obou sektorů - za komerční sféru a za státní daňovou sféru.

Pravidla:

- Veřejnost zasílá své návrhy na nominace na Daňaře roku. Návrhy zasílá prostřednictvím nominačního formuláře (viz Nominace a hlasování), který je dostupný od 8. října 2025 do 5. listopadu 2025 včetně.

- Z obdržených nominací porota a pořadatel vyberou tzv. short list až s 10 jmény, a to samostatně pro soukromou sféru a samostatně pro státní správu.

- Tento short list mají možnost doplnit až o 4 jména na základě divoké karty.

- Jedním z rozhodujících kritérií pro sestavení short listu je počet obdržených nominací.

- Z nominací budou automaticky vyloučeny osobnosti, které již získaly ocenění v této kategorii v minulém roce (tj. titul Daňař roku 2024).

Bude-li účastník současně navržen na nominaci v některé z těchto dalších kategoriích:

- Daňová naděje

- Daňová osobnost roku

- Účetní osobnost roku

může soutěžit pouze jedné z nich. V tomto případě o výběru finální soutěžní kategorie rozhoduje porota a pořadatel soutěže.

- V ostatním nejsou pořadatel ani porota při sestavování short listu nikterak omezeni.

- Bude-li některý z odborných porotců navržen na nominaci v této kategorii, nebude se výběru jmen pro short list účastnit. Vybrané osoby pokračují v soutěži a pořadatel je po vyhodnocení nominací zveřejní v sekci Hlasování, které bude dostupné od 10. prosince 2025 do 7. ledna 2026.

- Na základě získaného počtu hlasů bude sestaven seznam TOP 3 finalistů, který bude předložen odborné porotě. Ta na základě odborných kritérií a diskuse určí vítěze kategorie. V případě rovnosti hlasů rozhoduje předseda poroty.

Daňová naděje roku 2025

Popis: Největší daňová naděje, která se narodila mezi roky 1991 až 1999 včetně, a navzdory časově omezeným pracovním zkušenostem udivuje již nabytými daňovými znalostmi.

Pravidla:

- Návrhy na nominace zasílá veřejnost prostřednictvím nominačního formuláře (viz Nominace a hlasování), který je dostupný od 8. října 2025 do 5. listopadu 2025 včetně.

- Pořadatel a porota vybírají ze zaslaných nominací tzv. short list s až 10 jmény.

- Pořadatel má možnost short list doplnit až o 5 jmen (tzv. divoké karty).

- Jedním z rozhodujících kritérií pro sestavení short listu bude počet obdržených nominací.

- Z nominací budou automaticky vyloučen účastník, který již v minulosti získal ocenění v této kategorii v rámci soutěží Daňová & účetní firma roku, nebo Daňař & Daňová firma roku.

Bude-li účastník současně navržen na nominaci v některé z těchto dalších kategoriích:

- Daňař roku

- Daňová osobnost roku

- Účetní osobnost roku

může soutěžit pouze jedné z nich. V tomto případě o výběru finální soutěžní kategorie rozhoduje porota a pořadatel soutěže.

- V ostatním nejsou pořadatel ani porota při sestavování short listu nikterak omezeni. Bude-li některý z odborných porotců navržen na nominaci v této kategorii a umístí se podle počtu obdržených nominačních hlasů na jednom z prvních 10 míst, nebude se výběru pro tuto kategorii účastnit. Vybrané osoby pokračují v soutěži a pořadatel je po vyhodnocení nominací zveřejní v sekci Hlasování, které bude dostupné od 10. prosince 2025 do 7. ledna 2026.

Na základě získaného počtu hlasů bude sestaven seznam TOP 3 finalistů, který bude předložen odborné porotě. Ta na základě odborných kritérií a diskuse určí vítěze kategorie. V případě rovnosti hlasů rozhoduje předseda poroty.

Daňová osobnost roku 2025

Popis: Osobnost z daňové sféry, která svým působením dokázala něčím pozitivním přispět v tomto odvětví.

Pravidla:

- Návrhy na nominace daňové osobnosti roku zasílá odborná veřejnost prostřednictvím nominačního formuláře dostupného v sekci Nominace od 8. října 2025 do 5. listopadu 2025 včetně.

- Z nominací budou automaticky vyloučeny osobnosti, které již získali ocenění v této kategorii v předešlých ročnících soutěže Daňař & daňová firma roku a DAŇOVÁ & ÚČETNÍ firma roku.

Bude-li účastník současně navržen na nominaci v některé z těchto dalších kategoriích:

- Daňová naděje

- Daňař roku

- Účetní osobnost roku

může soutěžit pouze jedné z nich. V tomto případě o výběru finální soutěžní kategorie rozhoduje a pořadatel soutěže..

- Porota a pořadatel vyberou tzv. short list až s 10 jmény.

- Počet nominací pro příslušnou osobu není rozhodujícím kritériem.

- Pořadatel a porota mají možnost short list doplnit až o 5 jmen na základě divoké karty.

- Bude-li některý z odborných porotců navržen na nominaci v této kategorii a umístí se podle počtu obdržených hlasů na jednom z prvních 10 míst, nebude se výběru pro tuto kategorii účastnit. Vybrané osoby pokračují v soutěži a pořadatel je po vyhodnocení nominací zveřejní v sekci Hlasování, které bude dostupné od 10. prosince 2025 do 7. ledna 2026.

- Na základě získaného počtu hlasů bude sestaven seznam TOP 3 finalistů, který bude předložen odborné porotě. Ta na základě odborných kritérií a diskuse určí vítěze kategorie. V případě rovnosti hlasů rozhoduje předseda poroty.

Účetní osobnost roku 2025

Popis: Osobnost z účetní sféry, která svým působením dokázala něčím pozitivním přispět v tomto odvětví.

Pravidla:

- Návrhy na nominace účetní osobnosti roku zasílá veřejnost prostřednictvím nominačního formuláře dostupného v sekci Nominace od 8. října 2025 do 5. listopadu 2025 včetně.

- Z nominací budou automaticky vyloučeny osobnosti, které již získali ocenění v této kategorii v předešlých ročnících soutěže Účetní roku a DAŇOVÁ & ÚČETNÍ firma roku.

Bude-li účastník současně navržen na nominaci v některé z těchto dalších kategoriích:

- Daňař roku

- Daňová naděje roku

- Daňová osobnost roku

může soutěžit pouze jedné z nich. V tomto případě o výběru finální soutěžní kategorie rozhoduje a pořadatel soutěže..

- Porota a pořadatel vyberou tzv. short list až s 10 jmény. Počet nominací pro příslušnou osobu není rozhodujícím kritériem. Pořadatel a porota mají možnost short list doplnit až o 5 jmen na základě divoké karty.

- Bude-li některý z odborných porotců navržen na nominaci v této kategorii a umístí se podle počtu obdržených hlasů na jednom z prvních 10 míst, nebude se výběru pro tuto kategorii účastnit. Vybrané osoby pokračují v soutěži a pořadatel je po vyhodnocení nominací zveřejní v sekci Hlasování, které bude dostupné od 10. prosince 2025 do 7. ledna 2026.

- Na základě získaného počtu hlasů bude sestaven seznam TOP 3 finalistů, který bude předložen odborné porotě. Ta na základě odborných kritérií a diskuse určí vítěze kategorie. V případě rovnosti hlasů rozhoduje předseda poroty.

2. KATEGORIE POROTY (BEZ VEŘEJNÉHO HLASOVÁNÍ)

DAŇOVÁ FIRMA ROKU 2025

Popis: Daňová firma bude oceněna za významný počin v daňovém sektoru. Může jít například o:

- zásadní inovativní počin (nové přístupy, technologie, nebo metody, které zlepšují výkon daňové poradenství a poskytují větší hodnotu pro zákazníky a širokou veřejnost),

- realizaci odvážného projektu, ať směrem ke svým zákazníkům či zaměstnancům (např. implementace nového systému, automatizaci procesů nebo jiná inovativní iniciativa),

- významný růst společnosti v daném roce či

- cokoliv jiného, čím firma významně přispěla pro odbornou veřejnost (např. sdílení znalostí a zkušeností prostřednictvím seminářů, konferencí, publikací).

Tato kategorie neprobíhá formou veřejných nominací ani hlasování. Jedná se o kategorii, která je v rukou odborné poroty. Odborná porota hodnotí významné počiny firmy v jejím oboru na základě jejího vnějšího působení, jak vůči odborné veřejnosti, tak i široké veřejnosti.

Pravidla:

- Návrh na nominace na Daňovou firmu roku zasílá porota pořadateli soutěže s uvedením důvodů nominace. Každý porotce zasílá až 3 návrhy nominovaných firem s uvedením hlavním hlavních důvodů nominace.

- Pořadatel dále může přidat své nominace (tzv. divoké karty) – max. 5 kandidátů.

- Pořadatel osloví nominované firmy pro získání souhlasu s účastí v soutěži ještě před hlasováním poroty.

- Pokud bude nominována firma, se kterou má porotce osobní či profesní vazbu, nemůže této firmě udělit svůj hlas.

Nominovaná firma musí splňovat následující požadavky:

- jedná se o právnickou osobu (dále jen „firma“) poskytující daňové poradenské služby jako svou hlavní činnost (nemělo by se jednat pouze o doplňkovou službu);

- firma podniká v ČR dle platných zákonů a je zapsána v obchodním rejstříku;

- firma působí v daňovém oboru na území ČR min. 5 let (60 měsíců);

- firma podléhá v ČR dani z příjmů právnických osob;

- firma není v insolvenci dle zákona č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon).

Firma, která získá ocenění Daňová firma roku v soutěži DAŇOVÁ & ÚČETNÍ firma roku, může být znovu nominována do této kategorie až po uplynutí 3 let. O vítězi rozhoduje porota na základě interního hlasování. Nominovaná firma s největším počtem hlasů od poroty získává titul Daňová firma roku.

ÚČETNÍ FIRMA ROKU 2025

Popis: Účetní firma bude oceněna za významný počin v účetním oboru. Může jít například o:

- zásadní inovativní počin (nové přístupy, technologie, nebo metody, které zlepšují účetní procesy a poskytují větší hodnotu pro zákazníky a širokou veřejnost),

- realizaci odvážného projektu, ať směrem ke svým zákazníkům či zaměstnancům (např. implementace nového systému, automatizaci účetních procesů nebo jiná inovativní iniciativa),

- významný růst společnosti v daném roce či

cokoliv jiného, čím firma významně přispěla pro odbornou veřejnost (např. sdílení znalostí a zkušeností prostřednictvím seminářů, konferencí, publikací).

Tato kategorie neprobíhá formou veřejných nominací ani hlasování. Jedná se o kategorii, která je v rukou odborné poroty. Odborná porota hodnotí významné počiny firmy v jejím oboru na základě jejího vnějšího působení, jak vůči odborné veřejnosti, tak i široké veřejnosti.

Pravidla:

- Návrh na nominace na Daňovou firmu roku zasílá porota pořadateli soutěže s uvedením důvodů nominace. Každý porotce zasílá až 3 návrhy nominovaných firem s uvedením hlavním hlavních důvodů nominace.

- Pořadatel dále může přidat své nominace (tzv. divoké karty) – max. 5 kandidátů.

- Pořadatel osloví nominované firmy pro získání souhlasu s účastí v soutěži ještě před hlasováním poroty.

- Pokud bude nominována firma, se kterou má porotce osobní či profesní vazbu, nemůže této firmě udělit svůj hlas.

Nominovaná firma musí splňovat následující požadavky:

- jedná se o právnickou osobu (dále jen „firma“) poskytující účetní služby (účetní poradenství, vedení účetnictví a daňové evidence a souvisící služby) jako svou hlavní činnost (nemělo by se jednat o doplňkovou službu), tj. podíl z tržeb za tuto činnost je více než 50 % na celkových tržbách firmy

- firma podniká v ČR dle platných zákonů a je zapsána v obchodním rejstříku;

- firma působí v účetním oboru na území ČR min. 5 let (60 měsíců);

- firma podléhá v ČR dani z příjmů právnických osob;

- firma není v insolvenci dle zákona č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon).

Firma, která získala ocenění Účetní firma roku v minulých ročních soutěže Účetní roku může být nominována do této kategorie až po uplynutí 5 let od získání titulu v rámci původní soutěže Účetní firma roku. Firma, která získá ocenění Účetní firma roku v soutěži DAŇOVÁ & ÚČETNÍ firma roku, může být znovu nominována do této kategorie až po uplynutí 3 let. O vítězi rozhoduje porota na základě interního hlasování. Nominovaná firma s největším počtem hlasů získává titul Účetní firma roku.

3. ŽEBŘÍČEK PORADENSKÝCH FIREM

NEJVĚTŠÍ PORADENSKÁ FIRMA ROKU 2025

Popis: Tato kategorie neprobíhá formou hlasování.

Pravidla: viz samostatná strana - pravidla Největší poradenská firma roku.

---------------------------------------

Ostatní právní ujednání – společná pro celou soutěž – viz Obchodní podmínky.